En un entorno digital donde la inmediatez es clave, las aplicaciones de préstamos personales se han convertido en una herramienta financiera esencial. Sin embargo, el riesgo de apps fraudulentas es real. Por ello, analizar las mejores apps de préstamos en México es crucial para tomar una decisión segura. Esta guía definitiva te dará las herramientas para elegir una opción legítima, regulada y adecuada para tus finanzas, protegiéndote de posibles fraudes.

Frente a la creciente popularidad de estas plataformas, ha surgido un riesgo sistémico: la proliferación de apps fraudulentas o “montadeudas” que operan al margen de la ley, utilizando la extorsión y el robo de datos como modelo de negocio. Por ello, es más importante que nunca saber distinguir las opciones legítimas, reguladas y transparentes que ofrecen préstamos en línea confiables.

Criterios Clave: ¿Cómo Elegir una App de Préstamos Confiable?

Antes de descargar cualquier aplicación o ingresar tus datos, es imperativo que verifiques que cumple con estos cuatro pilares de seguridad y transparencia. Una app legítima y regulada no tendrá ningún problema en mostrar esta información de forma visible y clara.

- Regulación ante CONDUSEF y CNBV: Tu principal escudo como consumidor es la regulación. La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) es tu aliada. Debes verificar que la empresa detrás de la app (generalmente una SOFOM, E.N.R.) esté debidamente registrada en el SIPRES (Sistema de Registro de Prestadores de Servicios Financieros). Este simple paso garantiza que es una entidad constituida legalmente en México y que está sujeta a supervisión.

- Transparencia Absoluta en Costos (CAT): La ley exige que cualquier entidad que ofrezca crédito informe claramente el Costo Anual Total (CAT). Una app confiable siempre lo mostrará de forma visible antes de que firmes el contrato digital. Además, debe desglosar la tasa de interés ordinaria, la tasa de interés moratoria, y cualquier comisión por apertura o pago tardío. Desconfía de cualquier plataforma que oculte esta información o te presione para aceptar sin leer los términos y condiciones.

- Protección de Datos Personales (Ley Federal de Protección de Datos): Revisa a fondo su Aviso de Privacidad. La app debe explicar de forma explícita para qué fines usará tu información personal y cómo la protegerá. Una señal de alerta roja inmediata es si la aplicación te exige acceso a tu lista de contactos, galería de fotos o archivos como condición para otorgar el préstamo. Esta es la táctica principal de las apps “montadeudas” para extorsionar. Las apps de préstamos reguladas jamás recurrirán a estas prácticas.

- Reputación y Opiniones Verificadas: Investiga las reseñas en la App Store (iOS) y la Play Store (Android), pero hazlo con un ojo crítico. Ignora las reseñas genéricas de 5 estrellas y busca aquellas que detallan la experiencia completa del usuario: la facilidad del proceso, la claridad de los términos, la calidad del servicio al cliente y, sobre todo, la experiencia durante el proceso de pago.

Con estos criterios como base, podemos analizar con confianza las plataformas más destacadas del mercado fintech mexicano.

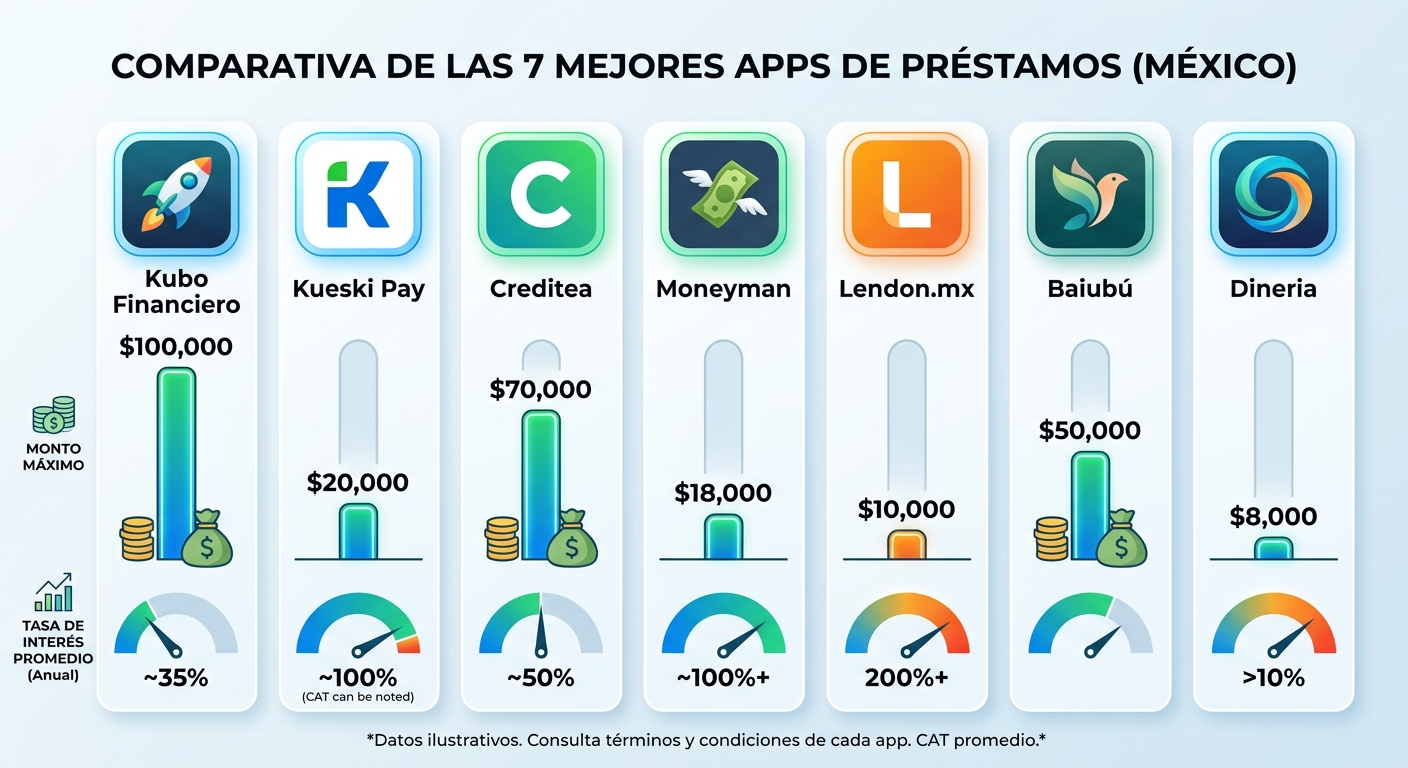

Ranking: Las 7 Mejores Apps de Préstamos en Línea en México

Este ranking se fundamenta en la confiabilidad regulatoria, transparencia de costos, facilidad de uso, condiciones crediticias y la propuesta de valor general de cada plataforma.

1. Kueski

Ideal para: Préstamos rápidos de bajo monto para emergencias y flexibilidad de pago con Kueski Pay.

Kueski es una de las fintech pioneras y más consolidadas de México. Su producto estrella, Kueski Cash, ofrece préstamos rápidos y seguros de hasta $2,000 MXN para usuarios nuevos, con la posibilidad de incrementar este límite al construir un historial de pagos puntuales. Todo el proceso es 100% en línea y la aprobación, junto con el depósito, suele ocurrir en cuestión de minutos.

- Pros:

- Rapidez Extrema: Su algoritmo de decisión es uno de los más veloces del mercado, depositando el dinero en tu cuenta bancaria casi de inmediato tras la aprobación.

- Regulada y Confiable: Opera como Kueski, S.A.P.I. de C.V., SOFOM, E.N.R., y cuenta con su debido registro en el SIPRES de la CONDUSEF.

- Flexibilidad en Buró: Para los micropréstamos iniciales, su análisis de riesgo es flexible y no siempre depende exclusivamente del score en el Buró de Crédito, lo que abre la puerta a usuarios con historial limitado.

- Ecosistema Financiero: Más allá de los préstamos, ofrece Kueski Pay, un servicio de “compra ahora, paga después” (BNPL) aceptado en cientos de comercios, lo que aumenta su utilidad diaria.

- Contras:

- Tasas de Interés Elevadas: La conveniencia y el riesgo asociado a los microcréditos se reflejan en un CAT que puede ser muy alto. Está diseñado para emergencias puntuales, no como una fuente de financiamiento a largo plazo.

- Montos Iniciales Bajos: El primer préstamo está topado a un monto reducido para mitigar el riesgo de la plataforma.

2. Tala

Ideal para: Construir o reparar el historial crediticio a través de micropréstamos recurrentes y transparentes.

Tala es una plataforma de alcance global con una operación robusta en México, enfocada en la inclusión financiera. Su modelo se basa en el uso de datos alternativos del smartphone (siempre con el permiso explícito del usuario y de forma segura) para generar un score de riesgo propio. Es una excelente puerta de entrada al sistema crediticio formal para quienes han sido desatendidos por la banca tradicional.

- Pros:

- Transparencia Total: Su aplicación es un modelo de claridad. Antes de aceptar, muestra una sola pantalla con el monto solicitado, el interés, el IVA, y el monto total exacto a pagar. Sin comisiones ocultas ni sorpresas.

- Proceso Sencillo e Intuitivo: La app guía al usuario paso a paso, haciendo que la solicitud sea extremadamente fácil de completar en pocos minutos.

- Fomenta el Buen Historial: Cada préstamo pagado a tiempo (“subir la escalera Tala”) te da acceso a montos mayores y mejores condiciones, incentivando un comportamiento de pago responsable.

- Seguridad y Regulación: Cumple con la regulación mexicana como SOFOM, E.N.R.

- Contras:

- Montos Limitados: Al igual que Kueski, está diseñada para microcréditos, por lo que no es una opción para necesidades de financiamiento mayores.

- Uso de Datos Alternativos: Aunque su recolección de datos es segura y está explicada en su política de privacidad, algunos usuarios pueden sentirse incómodos al otorgar ciertos permisos en su dispositivo.

3. DiDi Préstamos

Ideal para: Usuarios frecuentes de la app de DiDi que buscan la conveniencia de un préstamo pre-aprobado y montos moderados.

Capitalizando su enorme base de usuarios en transporte y entrega de alimentos, DiDi expandió sus servicios al sector financiero. Su gran ventaja competitiva es la conveniencia. Si ya eres un usuario activo de DiDi, el proceso de solicitud es increíblemente ágil, ya que la plataforma utiliza tu historial de uso para generar una oferta de crédito personalizada.

- Pros:

- Conveniencia Máxima: El servicio está integrado directamente en la aplicación de DiDi, eliminando la necesidad de descargar una app adicional y pasar por largos procesos de registro.

- Montos Más Elevados: Puede ofrecer préstamos personales en línea de hasta $30,000 MXN o más, dependiendo del perfil de riesgo y el historial del usuario con la plataforma.

- Respuesta Rápida: La aprobación suele ser muy veloz para los usuarios elegibles.

- Respaldo de Marca Global: La confianza asociada a la marca DiDi es un factor importante para muchos usuarios.

- Contras:

- Disponibilidad por Invitación: La oferta de préstamo no está abierta a todos. Se basa en un algoritmo interno que decide a qué usuarios invitar, lo cual puede ser frustrante.

- Tasas Competitivas, Pero Variables: Es crucial revisar el CAT ofrecido, ya que puede variar significativamente entre usuarios.

4. Baubap

Ideal para: Personas sin historial crediticio o con un score dañado que necesitan acceso a un primer crédito sin buró en app.

Baubap se posiciona específicamente en el sector de la población que ha sido sistemáticamente excluido del sistema financiero tradicional. Su principal promesa de valor es otorgar microcréditos sin la necesidad de una consulta estricta al Buró de Crédito, basando su decisión en un análisis de riesgo propio.

- Pros:

- Alta Accesibilidad: Es una de las opciones más viables si no tienes historial crediticio o si tuviste problemas en el pasado y tu score no es bueno.

- Proceso 100% Digital y Rápido: La solicitud se completa en minutos desde su app, y la respuesta es casi inmediata.

- Términos Claros: A pesar de sus altas tasas, son transparentes desde el inicio sobre el monto total a pagar.

- Entidad Regulada: Opera legalmente como SOFOM, E.N.R.

- Contras:

- CAT Extremadamente Elevado: El costo del financiamiento es de los más altos del mercado. Este es el precio de asumir un riesgo tan alto al no depender del historial crediticio tradicional. Debe usarse con extrema precaución.

- Montos Iniciales Mínimos: El primer préstamo puede ser de tan solo $500 MXN, y solo aumenta gradualmente con pagos puntuales.

5. YoTePresto

Ideal para: Personas con excelente historial crediticio que buscan tasas de interés bajas para consolidar deudas o financiar proyectos.

YoTePresto funciona con un modelo disruptivo de peer-to-peer (P2P) o financiamiento colectivo. La plataforma conecta directamente a solicitantes de crédito solventes con una comunidad de inversionistas. Al eliminar los altos costos operativos de un banco, pueden ofrecer tasas de interés significativamente más bajas.

- Pros:

- Tasas de Interés Muy Competitivas: Si tienes un buen historial en el Buró de Crédito, es muy probable que obtengas la tasa más atractiva del mercado de préstamos personales en línea aquí.

- Montos Significativos: Permite solicitar desde $10,000 hasta $375,000 MXN.

- Total Transparencia: La plataforma es explícita sobre sus comisiones tanto para solicitantes como para inversionistas.

- Regulación Robusta (Ley Fintech): Opera como una Institución de Financiamiento Colectivo (IFC), regulada y supervisada por la CNBV y la CONDUSEF bajo la Ley para Regular las Instituciones de Tecnología Financiera.

- Contras:

- Requisitos Estrictos: Es indispensable tener un buen historial crediticio, comprobante de ingresos y una cuenta bancaria a tu nombre. No es una opción para emergencias sin buró.

- Proceso Más Lento: A diferencia de las apps de microcréditos, el proceso incluye la revisión de la solicitud, la publicación en la plataforma y el fondeo por parte de los inversionistas, lo cual puede tardar varios días.

6. Klar

Ideal para: Usuarios que buscan una solución integral de banca digital (neobanco) que incluya una línea de crédito.

Klar es más que una simple app de préstamos; es una propuesta de servicios financieros completos. Ofrece una cuenta de débito con rendimientos, una tarjeta de débito y, para los usuarios que califican, una línea de crédito revolvente. Su valor radica en la integración de todos estos servicios en una única aplicación fluida y moderna.

- Pros:

- Solución Todo en Uno: Permite gestionar tus ahorros, gastos y crédito desde un mismo lugar, simplificando tus finanzas.

- Construye Relación para el Crédito: El uso activo y responsable de la cuenta de débito Klar puede aumentar tus posibilidades de que se te ofrezca una línea de crédito.

- Sin Anualidad ni Comisiones Ocultas: Su tarjeta de crédito se destaca por no tener costo de anualidad.

- Contras:

- El Crédito es un Producto Secundario: La oferta de crédito es un complemento y no está garantizada para todos los usuarios desde el principio. No es una app a la que acudes directamente por un préstamo.

- Requiere ser Cliente Primero: Generalmente, necesitas abrir la cuenta y usar sus productos de débito antes de que el sistema te considere elegible para un crédito.

7. Creditea

Ideal para: Necesidades de financiamiento de montos mayores a mediano plazo, con la flexibilidad de una línea de crédito revolvente.

Creditea, parte del grupo financiero internacional IPF (International Personal Finance), se especializa en líneas de crédito de montos más significativos que los ofrecidos por las apps de micropréstamos. Puedes solicitar hasta $70,000 MXN y disponer del dinero conforme lo necesites.

- Pros:

- Montos Elevados: Es una de las mejores opciones si tu necesidad financiera supera los $10,000 o $15,000 MXN.

- Flexibilidad Revolvente: A diferencia de un préstamo tradicional, obtienes una línea de crédito. Puedes usar una parte, pagarla y volver a disponer de ella sin necesidad de una nueva solicitud. Solo pagas intereses sobre el monto que utilizas.

- Plazos Cómodos: Ofrece esquemas de pago quincenales que se pueden extender por varios meses, facilitando la gestión del pago.

- Respaldo Internacional: La solidez de su grupo matriz brinda una capa adicional de confianza.

- Contras:

- Requiere Buen Historial Crediticio: Para calificar para montos elevados, es necesario tener un historial de crédito aceptable y comprobantes de ingresos.

- Proceso No Tan Instantáneo: La verificación para líneas de crédito mayores puede requerir documentación adicional y tomar más tiempo que un micropréstamo.

Tabla Comparativa de Apps de Préstamos

| App | Monto Promedio | Plazo Típico | Requisito de Buró | Ideal Para |

|---|---|---|---|---|

| Kueski | $500 – $4,000 | 7 a 30 días | Flexible (a menudo no) | Emergencias muy rápidas |

| Tala | $500 – $5,000 | 15 a 60 días | Flexible (análisis propio) | Construir historial |

| DiDi Préstamos | $1,000 – $30,000 | Quincenal / Mensual | Sí, se considera | Usuarios de DiDi |

| Baubap | $500 – $5,000 | 7 a 30 días | No es determinante | Primer crédito / Sin historial |

| YoTePresto | $10,000 – $375,000 | 6 a 36 meses | Indispensable (bueno) | Consolidar deudas / Proyectos |

| Klar (Crédito) | Varía | Revolvente | Sí, se considera | Banca digital integrada |

| Creditea | $5,000 – $70,000 | Hasta 60 quincenas | Indispensable | Gastos mayores / Flexibilidad |

Conclusión: Tu Decisión Financiera Informada

La mejor app de préstamos en México es aquella que se alinea perfectamente con tus necesidades específicas, tu capacidad de pago y tu perfil financiero actual. No existe una solución única para todos.

- Si buscas rapidez extrema para una emergencia pequeña (menos de $2,000 MXN) y tu historial no es perfecto, Kueski o Baubap son tus principales opciones, pero debes estar consciente y aceptar su elevado CAT.

- Si tu objetivo es construir un historial crediticio sólido con micropréstamos transparentes y manejables, Tala es una excelente escuela financiera.

- Si posees un excelente historial en Buró de Crédito y tu prioridad es obtener la tasa de interés más baja para un proyecto mayor, YoTePresto es, sin duda, la alternativa superior.

- Si necesitas un monto más considerable ($15,000 a $70,000 MXN) con la flexibilidad de una línea de crédito revolvente, Creditea es un contendiente fuerte.

La regla de oro es y siempre será: un préstamo es una herramienta de apalancamiento, no una extensión de tu ingreso. Antes de aceptar cualquier oferta, aplica el checklist: verifica que la entidad esté en el SIPRES, lee el contrato digital completo, comprende el CAT y, sobre todo, asegúrate de que puedes cumplir con los pagos sin comprometer tu bienestar. Un manejo responsable del crédito es fundamental. Tomar decisiones informadas es el primer y más importante paso hacia una salud financiera sólida y duradera.