Si alguna vez viste un anuncio de préstamo o tarjeta de crédito y notaste ese número enorme seguido de “%” con letras diminutas debajo, ya conoces al CAT. El CAT en México aparece obligatoriamente en toda publicidad financiera — y aun así, la mayoría de los mexicanos no sabe interpretarlo correctamente. Esa ignorancia le cuesta miles de pesos cada año a quienes contratan créditos sin entender lo que realmente están pagando.

¿Qué Es el CAT y Por Qué Existe?

El CAT en México (Costo Anual Total) es el indicador financiero más importante para comparar productos de crédito y, paradójicamente, el más ignorado por los consumidores.

El Banco de México (Banxico) lo creó y lo hace obligatorio en toda publicidad de crédito precisamente porque las instituciones financieras históricamente presentaban sus productos con tasas de interés engañosamente bajas, mientras escondían comisiones, seguros obligatorios y otros cargos en la letra pequeña. Antes de que el CAT existiera como estándar obligatorio, comparar dos créditos era prácticamente imposible para el consumidor común.

Definición técnica: El CAT es un porcentaje anual que integra en un solo número todos los costos que pagarás al contratar un crédito: tasa de interés nominal, comisiones de apertura, seguros obligatorios, costos de administración y cualquier otro cargo periódico asociado al producto.

Regla de oro: Si quieres comparar dos préstamos o tarjetas de crédito, el CAT en México es el único número que necesitas ver primero. Una tasa nominal del 18% anual puede tener un CAT del 45% si le sumas comisiones y seguros obligatorios. Esa diferencia representa dinero real saliendo de tu bolsillo.

La existencia del CAT no es un capricho regulatorio. Es la respuesta directa a décadas de publicidad financiera diseñada deliberadamente para confundir al consumidor promedio.

La Diferencia Real Entre CAT, Tasa de Interés y TAE

Aquí es donde la mayoría de los mexicanos se pierde, y donde los bancos y fintechs ganan mucho dinero gracias a esa confusión. Entender estas tres cifras y sus diferencias fundamentales es el primer paso para tomar decisiones financieras que realmente te beneficien.

Tasa de Interés Nominal (TIN)

Es el porcentaje que el banco aplica exclusivamente sobre el capital prestado. Es el número que siempre anuncian en grande en espectaculares, comerciales de televisión y publicidad digital. No incluye nada más.

Ejemplo real: Kueski anuncia préstamos “desde 5% mensual.” Eso suena razonable en primera lectura. Pero 5% mensual equivale a 60% anual de tasa nominal — y eso es antes de agregar cualquier comisión de apertura, seguro o costo administrativo.

Tasa Anual Equivalente (TAE)

Convierte la tasa nominal al efecto del interés compuesto a lo largo de doce meses. Es más precisa que la TIN porque refleja el efecto del interés sobre interés, pero tampoco incluye comisiones ni seguros. Sigue siendo un número incompleto para comparar productos de crédito de distintas instituciones.

CAT — Costo Anual Total

Este es el número honesto. El CAT de un préstamo incluye absolutamente todo lo que pagarás. Por ley, Banxico exige que se exprese en términos anuales y sin IVA para permitir comparaciones justas entre instituciones.

| Indicador | ¿Incluye interés? | ¿Incluye comisiones? | ¿Incluye seguros? | ¿Es comparable? |

|---|---|---|---|---|

| TIN | ✅ | ❌ | ❌ | ❌ No |

| TAE | ✅ | ❌ | ❌ | Parcialmente |

| CAT | ✅ | ✅ | ✅ | ✅ SÍ |

Cuando un banco o fintech te muestra únicamente la tasa nominal sin mencionar el CAT en México, no está cometiendo un error. Está ejecutando una estrategia deliberada.

¿Cómo Calculan el CAT los Bancos? (Y Por Qué Siempre Sale Diferente)

El CAT se calcula mediante una fórmula matemática específica establecida por Banxico. En términos simples, encuentra la tasa anual que iguala el valor presente de todos los pagos futuros con el monto neto del crédito que efectivamente recibes en mano.

Los componentes que entran al cálculo son:

- Capital prestado — el dinero que físicamente recibes, no el monto bruto aprobado

- Tasa de interés nominal — aplicada sobre el saldo insoluto en cada período

- Comisión de apertura — muy común en bancos tradicionales, oscila entre 1% y 5% del monto del crédito

- Seguros de vida o desempleo — obligatorios en muchos productos, especialmente hipotecarios y préstamos personales de bancos grandes

- Cuotas de membresía o anualidades — especialmente relevante en tarjetas de crédito

- Frecuencia de pagos — mensual, quincenal o semanal cambia el resultado del cálculo del CAT

Dato crítico que pocos conocen: El CAT en México varía dependiendo del plazo contratado. Un mismo préstamo puede tener un CAT considerablemente diferente a 6 meses que a 24 meses, porque los costos fijos —como una comisión de apertura— se distribuyen de manera distinta en el tiempo. Por eso, para que la comparación sea válida, siempre debes comparar productos con el mismo plazo y el mismo monto.

Si una institución te cotiza a 12 meses y otra a 18 meses, el CAT no te dice lo mismo aunque uses ese número para comparar. Es un error común que el sistema financiero no tiene ningún incentivo en corregirte.

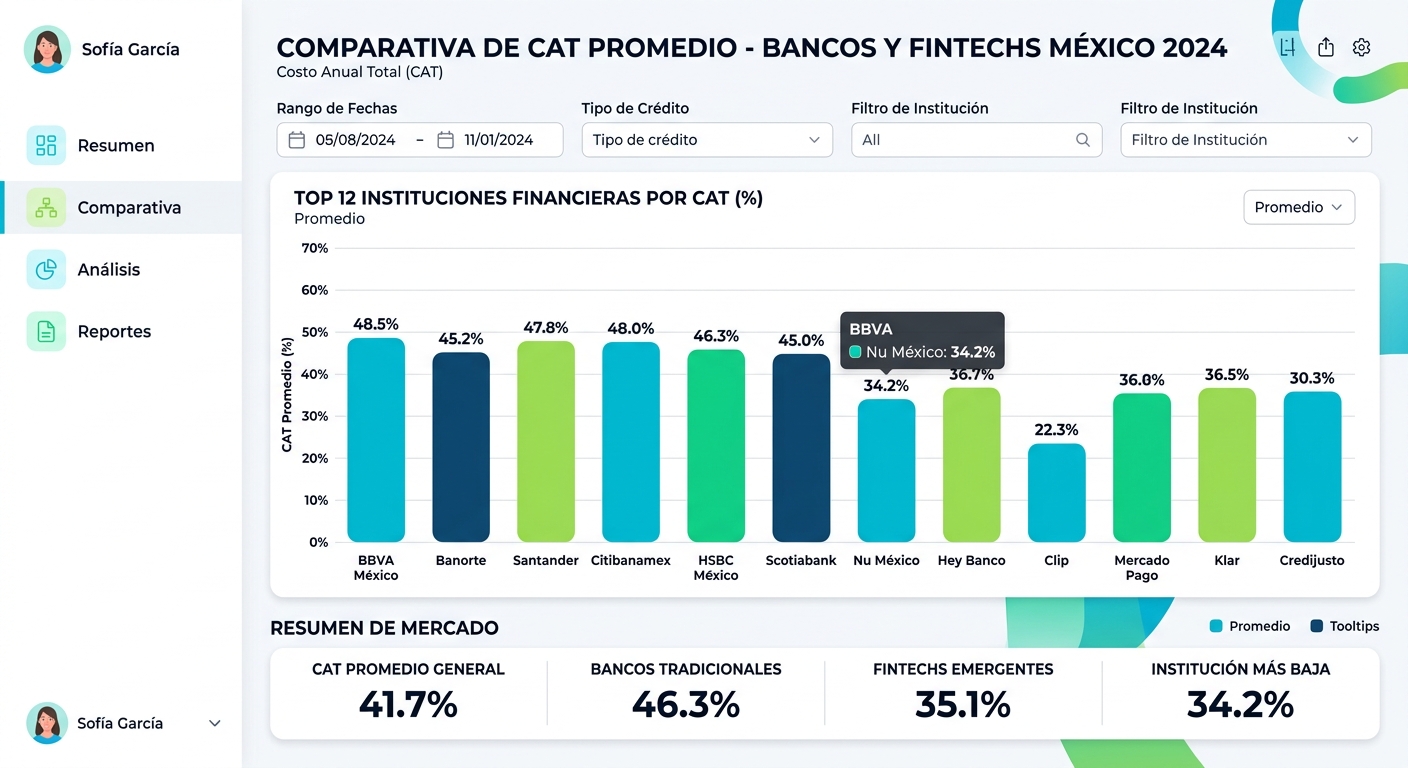

CAT Real de los Productos Más Populares en México 2024

Los siguientes datos son aproximados y están basados en información pública disponible. Los CAT en México varían significativamente según el perfil crediticio del solicitante, el monto y el plazo. Estos rangos te dan un mapa realista del mercado:

Tarjetas de Crédito

| Institución | Producto | CAT Promedio Publicado |

|---|---|---|

| BBVA | Tarjeta Azul | 58% – 72% |

| Banorte | Despensa | 45% – 60% |

| Nu Mexico | Tarjeta Nu | 49% – 79% |

| Stori | Stori Card | 89% – 120%+ |

| Citibanamex | Clásica | 52% – 68% |

Préstamos Personales Digitales

| Fintech / Banco | CAT Estimado | Plazo Típico |

|---|---|---|

| Kueski | 160% – 380%+ | 1 – 4 semanas |

| Konfío (PYMES) | 35% – 65% | 3 – 24 meses |

| Credijusto | 28% – 55% | 6 – 36 meses |

| BBVA Préstamo Personal | 35% – 50% | 12 – 60 meses |

| Financiera Independencia | 120% – 200% | 1 – 12 meses |

⚠️ Contexto importante sobre microcréditos: El CAT de un microcrédito express es astronómicamente alto porque el costo fijo de originar el crédito se distribuye en muy poco tiempo y sobre muy poco capital. Un CAT del 300% en un préstamo de 7 días puede significar solamente $150 pesos de costo real sobre $1,000 prestados. El porcentaje aterroriza; el monto absoluto puede ser justificable según tu urgencia y las opciones disponibles.

El Truco del “CAT Promedio” en la Publicidad

Cuando ves un anuncio que dice “CAT Promedio 45.6%”, estás viendo uno de los engaños legales más sofisticados del sistema financiero mexicano. Es completamente legal, está regulado y, sin embargo, funciona perfectamente para confundirte sobre el costo real de lo que estás contratando.

¿Qué significa técnicamente “promedio”? Banxico permite que las instituciones publiquen el CAT basado en un escenario hipotético estándar: generalmente un préstamo a cierto plazo, con un monto específico, para un cliente de perfil promedio con buen historial crediticio. Este número no es el CAT en México que tú vas a pagar salvo que seas exactamente ese cliente hipotético ideal.

Tu CAT real depende de múltiples factores individuales:

- Tu historial en Buró de Crédito — a mejor historial, menor CAT; a peor historial, mayor CAT

- El monto que solicitas — montos menores suelen tener CAT más alto porque los costos fijos representan una proporción mayor del total

- El plazo elegido — plazos más cortos elevan el CAT anualizado de forma significativa

- El estado donde vives — algunas instituciones varían costos operativos regionalmente

- Si contratas seguros adicionales — frecuentemente te los “ofrecen” como si fueran obligatorios cuando en muchos casos son completamente opcionales

La estrategia concreta de las instituciones: Publicar el CAT más bajo posible —calculado para el cliente ideal, el plazo más largo disponible y el monto más alto del portafolio— mientras que la mayoría de sus clientes reales pagan significativamente más. Todo dentro de la legalidad. Todo diseñado para que el número en el anuncio parezca atractivo.

Según datos de la CONDUSEF, la mayoría de los usuarios de crédito en México nunca solicitan ni revisan su cotización personalizada antes de firmar. Esa estadística explica por qué el truco funciona con tanta efectividad año tras año.

Cómo Usar el CAT Para Tomar Decisiones Financieras Inteligentes

Conocer la teoría no sirve de nada si no sabes aplicarla. Estos cinco pasos convierten el CAT en México de un número intimidante en tu principal herramienta de negociación financiera.

Paso 1: Exige Siempre la Cotización Personalizada

No compares CAT promedio de publicidad entre instituciones. Cuando solicites información a un banco o fintech, pide explícitamente: “¿Cuál es el CAT de mi cotización específica con mi monto y mi plazo?” Están obligados por ley a entregártelo antes de que firmes cualquier contrato. Si se niegan o evaden la pregunta, eso ya es información suficiente para tomar tu decisión.

Paso 2: Compara en Condiciones Equivalentes

Para que el CAT de un préstamo sea una comparación válida, ambos productos deben cotizarse por el mismo monto, el mismo plazo y con la misma periodicidad de pago. Comparar el CAT de un crédito a 12 meses contra uno a 24 meses no te dice nada útil, aunque los números parezcan cercanos.

Paso 3: Entiende el CAT en Contexto de Montos Pequeños

Un CAT en México del 400% suena aterrador, pero si estás pidiendo $500 pesos por 7 días y el costo total son $80 pesos, la decisión es diferente si la alternativa es un cargo por mora bancaria de $300 pesos. El CAT anualizado de préstamos muy cortos siempre será desproporcionadamente alto por matemática pura. Para estos productos, lo que importa es el costo total en pesos, no el porcentaje anualizado.

Paso 4: Desmantela los Seguros “Obligatorios”

Uno de los componentes más ocultos del CAT son los seguros de vida y desempleo que muchos bancos incluyen “automáticamente” al contratar. Siempre pregunta directamente: ¿el seguro es obligatorio por contrato o es opcional? ¿Cuánto representa del pago mensual en pesos? Varios bancos han sido multados por la CONDUSEF precisamente por presentar seguros opcionales como requisito obligatorio.

Paso 5: Calcula el Costo Total en Pesos, No en Porcentajes

Multiplica tu pago mensual por el número de meses del plazo contratado. Esa cantidad es el total que devolverás. Réstale el monto original que recibiste. La diferencia es lo que el crédito te costará en pesos reales. Ese número es más honesto y más útil que cualquier porcentaje para evaluar si el crédito vale la pena, independientemente del CAT que aparezca en el contrato.

Para entender mejor cómo estructurar tus finanzas personales antes de solicitar cualquier crédito, los recursos de Finleap ofrecen guías prácticas sobre educación financiera aplicada al contexto mexicano.

El CAT y la Regulación de Banxico: ¿Funciona el Sistema?

Banxico es una de las instituciones reguladoras más activas de Latinoamérica en materia de transparencia financiera. El marco regulatorio del CAT en México es claro y relativamente robusto en comparación regional:

- Toda publicidad de crédito debe mostrar el CAT en caracteres legibles y visibles, no en letra diminuta

- El CAT debe expresarse en términos anuales sin excepción

- Debe calcularse y publicarse sin IVA para garantizar uniformidad en la comparación

- Debe publicarse siempre junto al plazo y monto de referencia utilizados para el cálculo

¿La realidad operativa? El sistema funciona parcialmente. La obligatoriedad del CAT ha mejorado enormemente la transparencia comparada con hace veinte años. Sin embargo, las instituciones financieras han tenido décadas para perfeccionar el arte de publicar CAT “técnicamente correctos” pero prácticamente irrelevantes para el consumidor promedio.

La CONDUSEF mantiene herramientas comparativas en línea — incluyendo el Simulador de Crédito — donde puedes ver CAT estandarizados de múltiples instituciones bajo condiciones idénticas. Es uno de los recursos más subutilizados por los mexicanos que buscan crédito, posiblemente porque el sistema financiero no tiene incentivos en promoverlo activamente.

El Banco de México también publica periódicamente estadísticas sobre tasas de interés y CAT promedio del mercado — datos públicos y gratuitos que la gran mayoría de consumidores nunca consultan antes de firmar un contrato de crédito.

Conclusión: El CAT Es Tu Mejor Aliado Si Sabes Usarlo

El CAT en México no es el enemigo. Es la única herramienta regulatoria diseñada específicamente a tu favor como consumidor financiero. El problema nunca ha sido el número en sí, sino que el sistema financiero ha tenido décadas para perfeccionar el arte de presentarlo de manera que pierda su utilidad práctica para quien más lo necesita.

Las tres reglas que debes memorizar antes de contratar cualquier producto de crédito:

- Nunca compares tasas nominales entre productos distintos. Siempre exige el CAT de cada opción en condiciones equivalentes.

- El CAT promedio de publicidad no es tu CAT real. Exige la cotización personalizada con tu monto, tu plazo y tu perfil crediticio específico.

- Para montos pequeños y plazos cortos, convierte el CAT a costo total en pesos. El porcentaje anualizado te va a confundir más de lo que te ayudará a decidir.

Dominar el CAT de un préstamo no requiere ser economista. Requiere saber exactamente qué preguntar y negarse a firmar hasta tener ese número en mano. Con esas herramientas, tienes más poder del que cualquier banco o fintech quiere que tengas cuando te sientas a comparar opciones de crédito en México.

Si quieres explorar comparativas actualizadas de productos financieros y herramientas para evaluar tus opciones con criterios claros, visita Finleap para acceder a análisis independientes del mercado financiero digital mexicano.

¿Tienes dudas sobre el CAT de un producto específico que estás evaluando? Déjanos en los comentarios el nombre del producto y el monto que estás considerando — te ayudamos a interpretar los números y a saber si el costo real justifica la contratación.