¿Tienes dinero guardado en una cuenta bancaria que te da 0.1% anual mientras la inflación destruye tu poder adquisitivo? Las cuentas de ahorro digitales con rendimientos cambiaron las reglas del juego en México, y los bancos tradicionales esperan que nunca te enteres de cuánto dinero estás dejando de ganar cada mes.

Esta guía analiza las principales opciones del mercado mexicano con la profundidad que la decisión merece: tasas reales, protección legal, y cuál plataforma se adapta mejor a tu perfil financiero.

El Problema Real: Tu Dinero Pierde Valor Cada Día en un Banco Tradicional

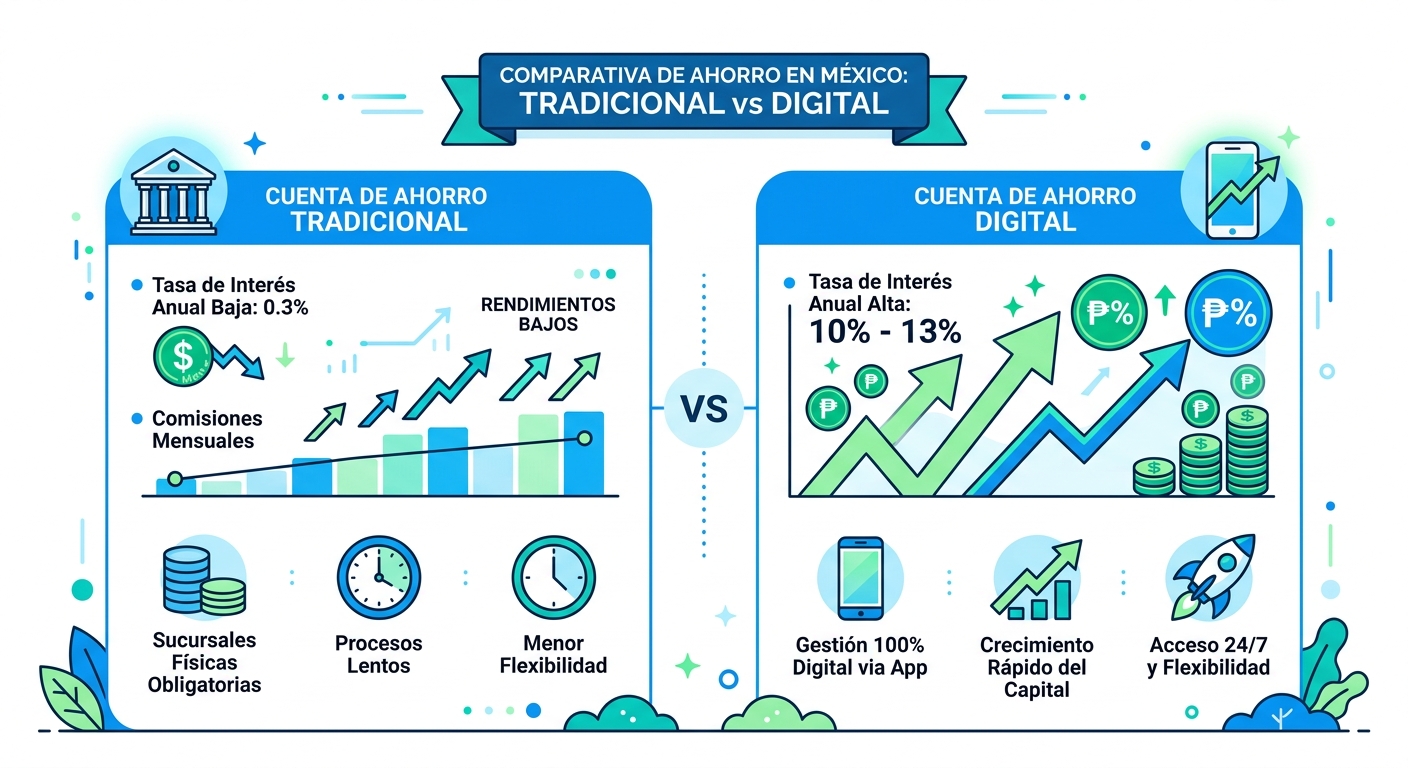

Seamos directos: si tienes $10,000 pesos en una cuenta de débito de BBVA, Santander o Banamex, estás perdiendo dinero. No es metáfora. No es exageración. Es matemática.

Con una inflación en México que ha rondado entre 4.5% y 5.5% anual en 2024, y una tasa de “rendimiento” bancario tradicional de entre 0.1% y 0.5% anual, tu dinero tiene un rendimiento real negativo. Cada año que pasa, esos $10,000 pesos compran menos cosas, pagan menos servicios, cubren menos emergencias.

La revolución fintech en México cambió esto de forma estructural. Hoy existen cuentas de ahorro digitales con rendimientos que pagan entre 9% y 13% de rendimiento anual (GAT Real positivo), sin comisiones, sin saldos mínimos imposibles, y desde tu celular en menos de diez minutos.

Pero —y aquí viene lo importante— no todas son iguales, no todas son igual de seguras, y la que más paga no siempre es la que más te conviene según tu perfil.

¿Qué es el GAT y Por Qué es la Única Métrica que Realmente Importa?

Antes de comparar opciones, necesitas dominar un concepto que las instituciones financieras están obligadas por ley a publicar en México: el GAT (Ganancia Anual Total).

El GAT existe en dos versiones con implicaciones radicalmente distintas:

- GAT Nominal: El rendimiento bruto antes de impuestos e inflación. Es el número que las plataformas publicitan con más frecuencia.

- GAT Real: El rendimiento después de restar la inflación estimada. Este es el número que mide el crecimiento genuino de tu poder adquisitivo.

Ejemplo práctico con números reales:

– Una cuenta ofrece 12% GAT Nominal

– La inflación en México está en 4.5%

– GAT Real aproximado: 7.5%

– Ese 7.5% representa el crecimiento real de lo que tu dinero puede comprar

Siempre busca el GAT Real positivo. Una cuenta con GAT Real negativo significa que, técnicamente, estás perdiendo poder de compra aunque veas números crecer en tu pantalla. Este es exactamente el problema de los bancos tradicionales: GAT Real consistentemente negativo, año tras año.

En Finleap encontrarás análisis actualizados sobre instrumentos financieros en México que complementan esta guía con datos adicionales del mercado.

Las 6 Principales Cuentas de Ahorro Digitales con Rendimientos en México (Comparativa 2024)

1. Nu (Nubank México) — Cuenta Nu

Nu lanzó sus cuentas de ahorro digitales con rendimientos automáticos y se convirtió rápidamente en uno de los productos más populares del ecosistema fintech mexicano, en parte por su estrategia de crecimiento y en parte porque el producto genuinamente funciona.

- Rendimiento: Aproximadamente 9% – 10% GAT Nominal (2024)

- GAT Real: Positivo (~4.5% – 5.5%)

- Mínimo de saldo: $0 pesos — sin condiciones

- Comisiones: Sin comisiones de mantenimiento

- Protección: Regulada por CNBV, fondos protegidos por IPAB hasta 400,000 UDIS (~$2.5 millones de pesos)

- Lo mejor: El dinero rinde desde el primer peso depositado, retiros instantáneos sin penalización, app extremadamente intuitiva

- Lo que debes saber: El rendimiento es variable y se ajusta según la tasa de referencia de Banxico

Perfil ideal: Usuarios que quieren simplicidad máxima, rendimiento automático sin gestión activa, y protección IPAB completa.

2. Stori — Cuenta Stori

Stori, conocida principalmente por democratizar el acceso al crédito en México, también ofrece cuentas de ahorro digitales con rendimientos que compiten directamente en tasas con las principales plataformas.

- Rendimiento: Aproximadamente 10% – 11% GAT Nominal

- GAT Real: Positivo (~5% – 6.5%)

- Mínimo de saldo: Muy bajo o nulo

- Comisiones: Sin comisiones de mantenimiento

- Protección: Regulada, opera como SOFIPO — esquema de protección diferente al IPAB bancario

- Lo mejor: Integración total con el ecosistema Stori, interfaz bien diseñada, tasas competitivas

- Lo que debes saber: Al ser SOFIPO y no banco, el mecanismo de protección difiere del IPAB — relevante para montos elevados

Perfil ideal: Usuarios ya clientes de Stori que quieren centralizar sus finanzas en un solo ecosistema digital.

3. Mercado Pago — Cuenta Mercado Pago

Mercado Pago superó hace tiempo su identidad como simple billetera digital. Su función de rendimientos convierte automáticamente el saldo disponible en una inversión de corto plazo, colocándola entre las mejores cuentas de ahorro digitales con rendimientos del mercado mexicano.

- Rendimiento: Aproximadamente 10% – 12% GAT Nominal (variable, uno de los más competitivos)

- GAT Real: Positivo, frecuentemente entre los mejores del mercado

- Mínimo de saldo: $0 pesos

- Comisiones: Sin comisiones por rendir el saldo

- Protección: Opera bajo regulación de CNBV en México

- Lo mejor: Si ya usas Mercado Libre para compras frecuentes, el dinero rinde mientras espera ser utilizado — sin esfuerzo adicional

- Lo que debes saber: Revisar periódicamente los términos actualizados; puede haber distinción entre saldo que rinde y saldo disponible para pagos inmediatos

Perfil ideal: Compradores frecuentes en Mercado Libre que quieren maximizar el saldo “dormido” entre transacciones.

4. Hey Banco (Banregio)

Hey Banco es la filial 100% digital de Banregio, banco regional mexicano con décadas de solidez institucional. Esta combinación —agilidad digital + respaldo bancario tradicional— la convierte en una de las cuentas de ahorro digitales con rendimientos más atractivas para usuarios que no quieren sacrificar seguridad por tasa.

- Rendimiento: Aproximadamente 10% – 13% GAT Nominal (consistentemente entre las tasas más altas de la banca digital mexicana)

- GAT Real: Positivo, frecuentemente entre los mejores del mercado en la categoría con protección IPAB

- Mínimo de saldo: Sin mínimo en cuenta básica

- Comisiones: Sin comisiones principales

- Protección: IPAB completo — hasta 400,000 UDIS. Este punto lo diferencia de muchas fintechs

- Lo mejor: Tasa de fintech + protección de banco tradicional. Difícil de encontrar esta combinación en el mercado mexicano

- Lo que debes saber: La app puede resultar menos “moderna” que Nu o Stori, pero la solidez institucional y la tasa compensan ampliamente

Perfil ideal: Usuarios que priorizan la seguridad institucional sin sacrificar rendimiento. Especialmente relevante para montos superiores a $100,000 pesos.

5. Klar

Klar es una fintech 100% digital que ha ganado terreno especialmente entre usuarios jóvenes con su propuesta integrada de cuenta + tarjeta, posicionándose como una de las cuentas de ahorro digitales con rendimientos más orientadas al público nativo digital.

- Rendimiento: Aproximadamente 9% – 11% GAT Nominal

- GAT Real: Positivo

- Mínimo de saldo: Sin mínimo

- Comisiones: Sin comisiones en plan básico

- Protección: Regulada como SOFIPO

- Lo mejor: Experiencia de usuario muy limpia, integración natural entre cuenta de ahorro y tarjeta de débito

- Lo que debes saber: Menor reconocimiento de marca puede generar dudas en usuarios menos familiarizados con el ecosistema fintech, aunque su regulación está vigente

Perfil ideal: Usuarios jóvenes nativos digitales que buscan una experiencia premium integrada con rendimientos automáticos.

6. BBVA Bancomer — El Benchmark de Comparación Honesta

La incluimos no como recomendación, sino como punto de referencia obligatorio para que la comparación con las cuentas de ahorro digitales con rendimientos del ecosistema fintech sea completa y honesta:

- Rendimiento en cuenta estándar: 0.1% – 0.5% GAT Nominal

- GAT Real: Consistentemente negativo — la inflación destruye el valor real del ahorro

- Protección IPAB: Sí, completa

Esto ilustra con datos la brecha que justifica la migración hacia plataformas digitales con rendimiento real positivo.

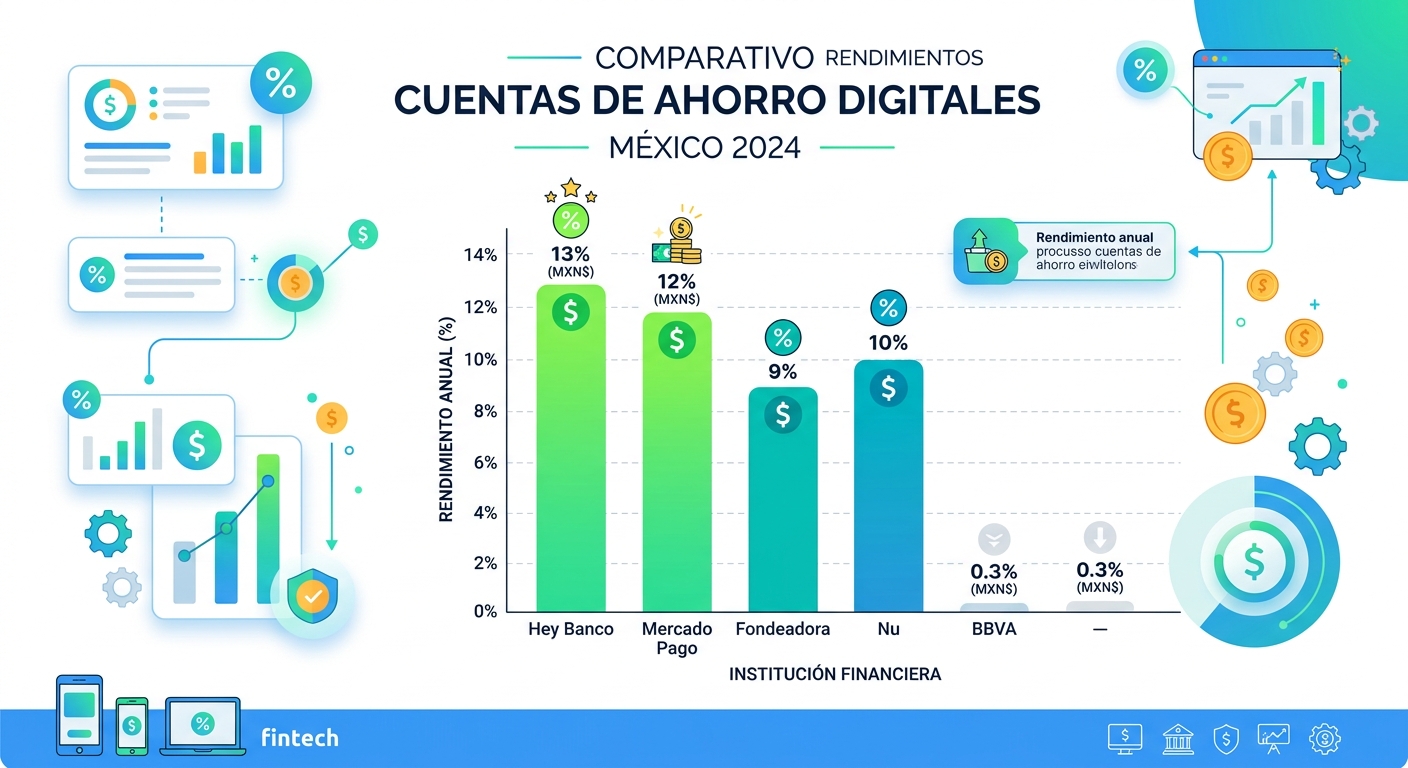

Tabla Comparativa: Cuentas de Ahorro Digitales con Rendimientos en México 2024

| Plataforma | GAT Nominal Aprox. | GAT Real | Protección | Mínimo | Retiro Libre |

|---|---|---|---|---|---|

| Hey Banco | 10% – 13% | ✅ Positivo | IPAB | $0 | ✅ |

| Mercado Pago | 10% – 12% | ✅ Positivo | CNBV | $0 | ✅ |

| Stori | 10% – 11% | ✅ Positivo | SOFIPO | $0 | ✅ |

| Klar | 9% – 11% | ✅ Positivo | SOFIPO | $0 | ✅ |

| Nu | 9% – 10% | ✅ Positivo | IPAB | $0 | ✅ |

| BBVA (estándar) | 0.1% – 0.5% | ❌ Negativo | IPAB | Variable | ✅ |

Las tasas son aproximadas y variables según política monetaria de Banxico. Verifica el GAT vigente directamente en la app o sitio oficial antes de tomar cualquier decisión.

Banco vs. SOFIPO: La Diferencia que Pocos Se Toman el Tiempo de Explicar

Este punto es crítico y afecta directamente qué opción elegir según el monto que manejes.

Bancos con licencia bancaria completa (Nu y Hey Banco en este análisis): Sus depósitos están protegidos por el IPAB (Instituto para la Protección al Ahorro Bancario) hasta 400,000 UDIS por persona por institución. En pesos actuales, eso equivale aproximadamente a $2.5 millones de pesos. Si el banco quebrara, el gobierno mexicano garantiza tu dinero hasta ese monto.

SOFIPOs (Sociedades Financieras Populares): No están cubiertas por el IPAB. Tienen su propio Fondo de Protección regulado, con funcionamiento y cobertura diferente. No son inherentemente inseguras — muchas están bien capitalizadas y supervisadas activamente por CNBV — pero el mecanismo de respaldo no es equivalente.

Regla práctica aplicable:

– Montos menores a $100,000 pesos: El diferencial de tasa puede ser más relevante que el tipo de protección

– Montos entre $100,000 y $500,000 pesos: Priorizar plataformas con cobertura IPAB

– Montos superiores: Diversificar entre instituciones para no superar el límite de cobertura IPAB en ninguna

Para profundizar en educación financiera sobre instrumentos de ahorro e inversión en México, Finleap ofrece recursos adicionales orientados al contexto local.

¿Para Qué Sirven Estas Cuentas y Para Qué No?

Las cuentas de ahorro digitales con rendimientos son el instrumento correcto para ciertos objetivos y claramente subóptimas para otros.

✅ Fondo de emergencia: Es su caso de uso ideal. El dinero debe ser líquido y accesible en horas, no días. Estas cuentas combinan acceso inmediato con rendimiento automático mientras no lo usas. Objetivo: 3 a 6 meses de gastos fijos.

✅ Ahorro de corto plazo (0-12 meses): Vacaciones, reparaciones del hogar, enganche de un auto, fondo para gastos médicos inesperados. La liquidez y el rendimiento las hacen superiores a cualquier cuenta tradicional para estos horizontes.

⚠️ Ahorro de mediano plazo (1-3 años): Funcionan bien, pero empieza a valer la pena explorar CETES a plazo o fondos de inversión conservadores que pueden ofrecer mayor certeza a ese horizonte.

❌ Sustituto de inversión de largo plazo (+3 años): Para estos horizontes, un portafolio diversificado entre renta variable, CETES y otros instrumentos generará rendimientos superiores ajustados al riesgo. Las cuentas de ahorro digitales con rendimientos son ahorro líquido, no inversión estructurada de largo plazo.

❌ Concentrar todo tu patrimonio: Ningún asesor financiero serio recomienda concentrar el 100% del patrimonio en un solo instrumento. La diversificación sigue siendo la regla de oro.

Estrategia Práctica: El Sistema de Tres Cuentas

Una táctica sencilla y efectiva utilizada por personas financieramente organizadas en México:

Cuenta 1 — Operativa diaria: Tu banco o fintech de uso frecuente para nómina, pagos de servicios, SPEI, compras cotidianas. No necesita rendir bien; necesita ser práctica y accesible.

Cuenta 2 — Fondo de emergencia digital: Nu, Hey Banco o Mercado Pago con rendimiento automático. Aquí vive tu colchón de 3-6 meses de gastos. Líquido, accesible en horas, trabajando para ti mientras no lo necesitas. Esta es la capa donde las cuentas de ahorro digitales con rendimientos brillan sin competencia.

Cuenta 3 — Ahorro con objetivo específico: CETES Directo, fondo de inversión o instrumento de mayor plazo para metas definidas (casa, educación, retiro anticipado). Aquí el horizonte es más largo y la liquidez importa menos que el rendimiento total.

Con este sistema, ningún peso permanece “dormido” sin rendir. Cada capa tiene un propósito definido y el instrumento correcto para cumplirlo.

Señales de Alerta: Cómo Identificar Fraudes Disfrazados de Fintech

Con el crecimiento del ecosistema fintech llegaron también plataformas diseñadas para aprovecharse de usuarios que no conocen las reglas del mercado. Identifica estas señales de alerta de forma inmediata:

- Rendimientos imposibles: Tasas de 20%, 30% o más mensuales son matemáticamente incompatibles con el mercado real. La tasa de referencia de Banxico (actualmente ~11% anual) es el techo natural de lo posible en instrumentos seguros y regulados.

- Sin registro verificable en CNBV: Toda plataforma legítima puede mostrar su número de registro. Confírmalo en el portal oficial de la CNBV antes de depositar un solo peso.

- Retiros con penalizaciones excesivas o bloqueos injustificados: Las cuentas de ahorro digitales con rendimientos legítimas permiten retiro libre sin cargos desproporcionados.

- Sin información corporativa verificable: Una fintech seria tiene RFC público, dirección fiscal registrada e información de contacto real. La anonimidad corporativa es una señal de peligro inmediata.

- Presión para referir a otros usuarios a cambio de rendimientos adicionales: Estructura típica de esquemas piramidales, no de productos financieros legítimos.

Impacto Real en Números: Por Qué Actuar Hoy Importa

La diferencia entre tener $100,000 pesos en un banco tradicional versus en una de las mejores cuentas de ahorro digitales con rendimientos del mercado mexicano:

| Escenario | Año 1 | Año 3 | Año 5 |

|---|---|---|---|

| BBVA cuenta estándar (0.3% GAT Nominal) | $300 | $910 | $1,515 |

| Hey Banco (11% GAT Nominal) | $11,000 | $36,763 | $68,506 |

| Diferencia acumulada | $10,700 | $35,853 | $66,991 |

Cálculo simplificado con capitalización anual y tasa constante para ilustrar el principio. Los rendimientos reales variarán según política monetaria.

Más de $66,000 pesos de diferencia en cinco años sobre $100,000 pesos iniciales, sin riesgo adicional significativo, sin conocimientos financieros avanzados, sin inversión de tiempo activo. Solo tomando una decisión informada sobre qué tipo de cuentas de ahorro digitales con rendimientos usar.

Conclusión: La Pregunta No es Si Deberías Hacerlo

Las cuentas de ahorro digitales con rendimientos en México no son el futuro de las finanzas personales. Son el presente. Existen, están reguladas, son accesibles y están probadas por millones de usuarios en todo el país.

La brecha entre mantener dinero en un banco tradicional y moverlo a una plataforma digital con GAT Real positivo es, en términos prácticos, la diferencia entre regalarle dinero al banco y hacer que tu propio dinero trabaje para ti.

No se trata de una inversión compleja ni de asumir riesgos significativos. Se trata de tomar una decisión documentada, informada y reversible: mover tu fondo de emergencia y ahorro de corto plazo a un instrumento que sí te paga por confiarle tu dinero.

- Hey Banco si priorizas seguridad institucional con alta tasa

- Nu si priorizas simplicidad y protección IPAB con cero fricciones

- Mercado Pago si ya eres usuario frecuente del ecosistema de Mercado Libre

- Stori o Klar si buscas integración total cuenta + tarjeta en una sola app

Lo que no tiene defensa razonable es seguir dejando dinero en instrumentos con GAT Real negativo cuando existen alternativas reguladas, accesibles y superiores en todos los criterios que importan.

La pregunta no es si deberías usar cuentas de ahorro digitales con rendimientos. La pregunta es cuánto dinero más vas a dejar de ganar antes de decidirte a actuar.

Explora más recursos sobre finanzas personales e inversión en México en Finleap, donde encontrarás guías adicionales para optimizar tu estrategia financiera completa.

Nota del editor: Las tasas de rendimiento son variables y están sujetas a cambios según la política monetaria de Banxico. Siempre verifica los términos vigentes directamente en la plataforma antes de tomar decisiones financieras. Esta guía es informativa y no constituye asesoría financiera personalizada.